จองคิวบริการ

จองคิวบริการ

NR tours

NR tours

NR shop

NR shop

NR jobs

NR jobs

facebook th

facebook th

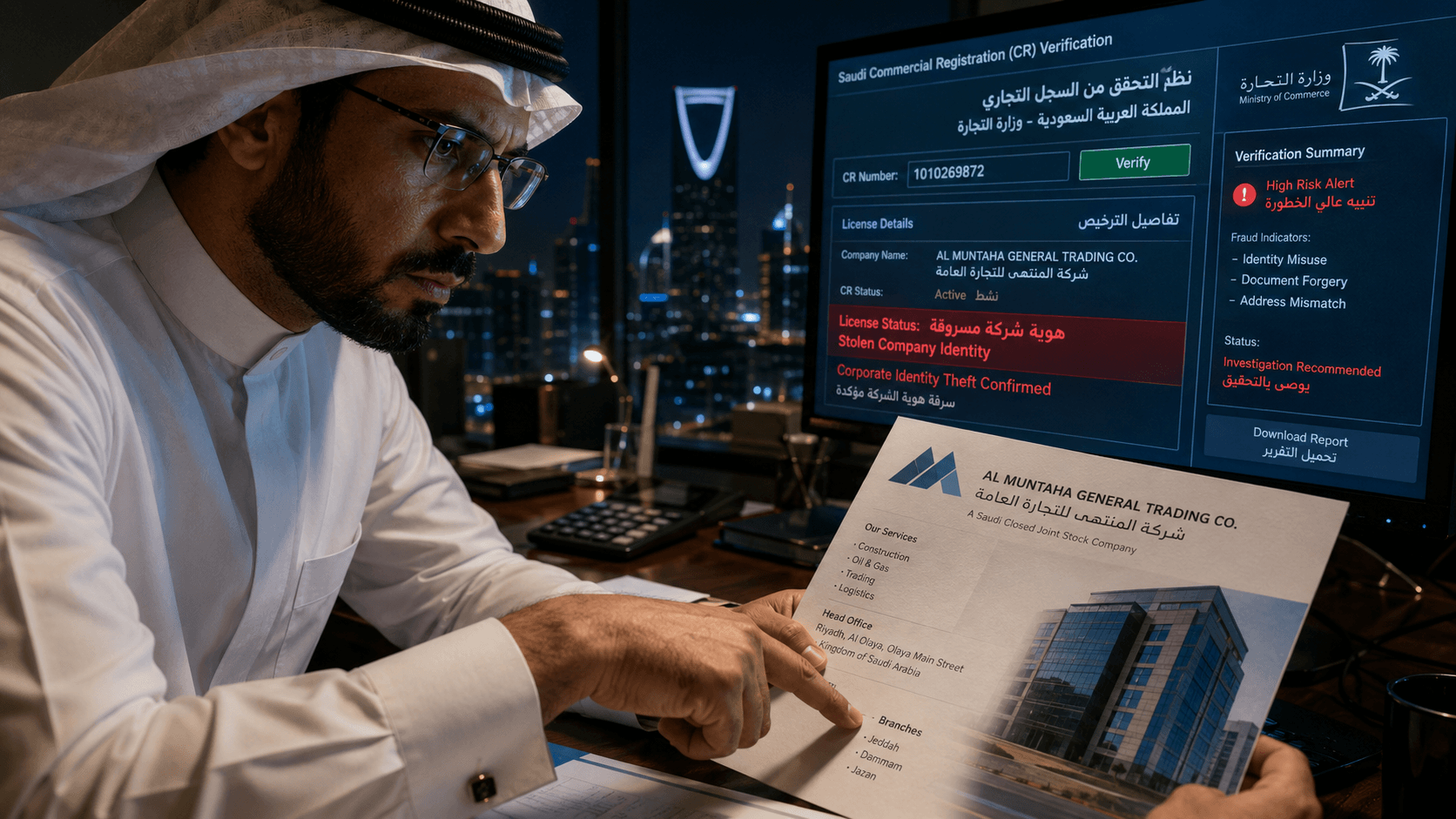

تجميد لوحة التحكم: فخ الشركات المستنسخة لابتزاز مستثمري الرياض

يشهد المشهد المالي الرقمي في العاصمة الرياض طفرة غير مسبوقة تماشياً مع وتيرة التحول الاقتصادي المتسارع في المملكة العربية السعودية. ومع ذلك، فإن هذا التطور المتنامي بات يقابله تطور موازٍ في أساليب الجريمة المالية المنظمة، لا سيما مع ظهور ما يُعرف بالشركات المستنسخة (Clone Firms) التي تعمد إلى تزوير الهوية الكاملة لجهات مالية مرخصة وخاضعة للتنظيم. وفي هذا السياق المعقد، تواجه فئة من المستثمرين تكتيكات سيبرانية خبيثة تعتمد على تزوير لوحات التحكم الرقمية وشل قدرة العميل على إغلاق صفقات التداول أو الوصول إلى التسهيلات الائتمانية العالقة. يهدف هذا السلوك الرقمي الموجه إلى فبركة خسائر وهمية أو اصطناع أعطال تقنية مفاجئة لفرض رسوم مقاصة وتخليص زائفة، مستغلين حالة الارتباك النفسي لانتزاع المزيد من الإيداعات النقدية دون وجه حق.

البنية الفنية وتزييف الهوية المؤسسية عابرة الحدود

إن تفكيك هذه المنظومات الاحتيالية يكشف عن مستوى متقدم من التخطيط التقني الذي يتجاوز مجرد إرسال روابط عشوائية. وفي مطلع عام 2026، وتحديداً في الثاني عشر من يناير، أصدرت سلطة دبي للخدمات المالية (DFSA) تحذيراً رسمياً شديد الأهمية يتعلق بشبكة احتيالية بالغة التعقيد قامت بانتحال الهوية المؤسسية الكاملة لشركة "سدرة كابيتال" (Sidra Capital)، وهي شركة شرعية وخاضعة للتنظيم ومصرح لها بمزاولة الأعمال. وبدلاً من تقديم الخدمات الاستشارية الاستثمارية التقليدية، أدار هذا الكيان المستنسخ منصة رقمية مضللة لتقديم التمويل والقروض عبر الإنترنت لبناء فخ متكامل للمستثمرين في المنطقة.

ولبناء قشرة مقنعة من المشروعية التامة، أطلق هؤلاء الجناة بنية تحتية رقمية وميدانية منسقة بعناية، شملت نطاقاً إلكترونياً زائفاً يحمل الرابط https://sidra-capitalfinance.com جرى تصميمه بعناية فائقة ليطابق الموقع الأصلي للشركة، مدعوماً بعنوان بريد إلكتروني مفبرك للمراسلات الرسمية وهو financing@sidracapital.finance.com. ولإحكام الفخ وإلغاء هوامش الشك لدى المستثمر المحلي في الرياض، قام الجناة بالسطو الفعلي على العنوان الجغرافي الحقيقي لمكاتب الشركة داخل المملكة العربية السعودية، بل واستشهدوا بالأسماء الصريحة لموظفين حقيقيين يعملون في فروع الشركة في دبي والمملكة عند صياغة المراسلات، مما يعكس توجهاً خطيراً في تزوير الهويات الاعتبارية ليتجاوز الفحص الرقمي السطحي.

الهندسة الاجتماعية وآلية تجميد الحسابات الممنهج

تتحرك رحلة الضحية وفق استراتيجية اتصال هجومية تعتمد على استغلال الثقة؛ حيث جرت عمليات التواصل غير المطلوبة عبر مكالمات هاتفية ورسائل مكثفة عبر تطبيق "واتساب" باستخدام أرقام تحمل المفاتيح الدولية للمنطقة، ومنها الرقم السعودي +966 598 532 487 والرقم الإماراتي +971 54 759 6133. يتم استدراج المستهدفين لفتح حسابات رقمية على المنصة المزيفة واستكمال بياناتهم الشخصية للحصول على قروض وتسهيلات، ليتلقى العميل لاحقاً إشعاراً يفيد بالموافقة التامة على المعاملة بهدف بناء جدار من الاطمئنان المؤقت.

تحت هذا الغطاء المصطنع، تتبدل واجهة الحساب فجأة لتبدأ مرحلة الابتزاز الفعلي عبر ما أسمته التحقيقات الرقابية بتكتيك "أزمة الآيبان". يتواصل المحتالون مع العميل مدعين أن نظام المقاصة المصرفي قد رفض عملية تحويل الأموال بسبب "خطأ في إدخال تفاصيل رقم الآيبان (IBAN)". يرافق ذلك تجميد كامل للوحة التحكم الرقمية لمنع العميل من تعديل البيانات أو التصرف في المحفظة، مع تزوير بيانات تعرض حالة الحساب على أنه "مجمّد بأمر من السلطات المالية". وتكتمل المصيدة بمطالبة الضحية بدفع "رسوم غرامة تطهير" أو عمولة تخليص مسبقة كشرط وحيد لإعادة تفعيل الحساب وإطلاق سراح الأموال المزعومة، مستغلين عامل الوقت والضغط النفسي لإجباره على اتخاذ قرارات مالية متسرعة.

مآلات الصرف والتعقيدات القضائية لحسابات "بغال الأموال"

تظهر العلامة الفاصلة للاحتيال المالي بشكل قاطع عند فحص وجهة التحويل المطلوبة لهذه الرسوم؛ إذ يطالب المحتالون بتحويل الأموال إلى حسابات مصرفية تعود لأفراد عاديين، وهي منفصلة تماماً عن المنظومة المالية للشركة المنتحلة صفتها. في قضية شركة سدرة كابيتال المستنسخة، كشفت المتابعات الرقابية أن التدفقات النقدية المسروقة وُجهت مباشرة إلى حساب شخصي للأفراد (Retail Account) داخل المنظومة المصرفية لدولة الإمارات العربية المتحدة لدى بنك الإمارات دبي الوطني (Emirates NBD) مسجل باسم فردي هو "غورخا يونغهانغ" (Gorkha Yonghang) تحت رقم الحساب 3708507951801 ورقم الآيبان AE040340003708507951801.

تُعد هذه الآلية تطبيقاً نموذجياً لظاهرة "بغال الأموال" (Money Mules)، حيث تستأجر الشبكات الإجرامية حسابات أشخاص عاديين لتلقي العائدات غير المشروعة وتفتيت مسارات التعقب المالي لمنع الأنظمة المصرفية المؤتمتة من رصدها. وتبرز هنا تعقيدات المعاملات العابرة للحدود والقيود القانونية المفروضة على إنفاذ القانون؛ فالضحية يتواجد جغرافياً ويباشر التحويل من الرياض، بينما تستقر الأموال المسروقة في ولاية قضائية مصرفية خارجية. هذا التباعد الإقليمي يتطلب تنسيقاً دولياً ممتداً ومخاطبات رسمية بين وحدات الاستخبارات المالية ومؤسسات النقد، مما يستغرق وقتاً يمنح الجناة الفرصة لسحب النقد وتسييله، وهو ما يفسر الصعوبة البالغة والتعقيد المحيط بفرص تتبع هذه الأصول أو استعادتها قانونياً دون وجود فروض قطعية للنجاح.

البروتوكول الوقائي والخطوات التنظيمية لمستثمر الرياض

إن الركيزة الأساسية للحصانة المالية تعتمد على الوعي بالقواعد التشغيلية الصارمة للمؤسسات المرخصة؛ حيث تؤكد الهيئات التنظيمية -مثل البنك المركزي السعودي (ساما) وهيئة السوق المالية بالرياض- أن الشركات المالية الشرعية لا تطلب مطلقاً دفع رسوم مسبقة، أو غرامات تحرير، أو مبالغ تأمينية تودع في حسابات أفراد عاديين لتصحيح الأخطاء الفنية أو معالجة الحسابات المجمَدة عبر الإنترنت. في الأنظمة البنكية الحقيقية، يؤدي خطأ الآيبان إلى رفض المعاملة آلياً وإعادتها إلى مصدرها دون تحميل المستفيد أي تبعات نقدية.

وفي حال مواجهة المستثمر لعمليات تجميد مشبوهة أو طلبات دفع غرامات مسبقة من منصة مستنسخة، يتعين عليه اتباع الخطوات الإجرائية التالية بمسؤولية وعقلانية، مع الإدراك التام لواقعية القيود القضائية العابرة للحدود وعدم الانسياق وراء ادعاءات الجهات غير المصرحة التي تضمن استرداد الأموال بشكل فوري:

- الوقف الفوري لكافة التدفقات النقدية: الامتناع التام والمطلق عن إرسال أي مبالغ إضافية تحت أي مسمى، وقطع كل وسائل الاتصال بالأرقام الترويجية المشبوهة لحصر الأضرار.

- التوثيق المنهجي لبيانات الاختراق: الاحتفاظ بلقطات شاشة واضحة لكافة المحادثات النصية، أرقام الهواتف، العناوين الإلكترونية، إشعارات المنصة، وإيصالات التحويل البنكي الصادرة لتشكل ركيزة لأي فحص مستقبلي.

- إخطار السلطات والأجهزة الرسمية: تقديم بلاغ عاجل لدى المصرف المحلي المصدر للأموال لمحاولة محاصرة العملية، وتوثيق الواقعة عبر المنصات الأمنية الرسمية المخصصة لمكافحة الجرائم المعلوماتية في المملكة العربية السعودية (مثل تطبيق كلنا أمن).

- الاعتماد على المراجع التنظيمية المعتمدة: التحقق الحصري والمباشر من التراخيص وبيانات الاتصال عبر بوابات السجلات العامة المتاحة للجمهور الصادرة عن الجهات الرقابية، والاستعانة بالاستشارات المهنية والمالية من مستشارين مرخصين قبل تحويل أي أصول مالية.